De quoi parle-t-on ?

Pour respecter les objectifs des accords de Paris, signés en 2015, qui fixent comme trajectoire la neutralité carbone en 2050, et plus proche de nous, la réduction de moitié, de nos émissions carbone en 2030 comparativement à 1990, la Commission européenne a lancé en 2019 le « Green Deal ». Plus encore que l’accompagnement des secteurs d’activités vers la transition écologique, ce pacte vert Européen a l’ambition de transformer l’UE en « une société juste et prospère dotée d’une économie moderne et compétitive ».

L’UE, pour réaliser cette aspiration, s’est engagée par la voie politique à appliquer aux activités économiques aux impacts environnementaux les plus conséquents (transport, industrie, construction, agriculture), des réformes votées et transposées au fur et à mesure dans les législations des pays membres. En tout, 88 activités représentant 90% des émission de gaz à effet de serre (GES) ont été retenues. Ces dispositions sectorielles ont été conjuguées à un « plan d’action pour financer la croissance durable » adopté en 2020 pour associer les moyens nécessaires à la transition écologique, estimée par la Commission Européenne à 1000 Mds d’euros entre 2020 et 2030.

Ce plan poursuit, entre autres choses, l’objectif de construire un cadre réglementaire permettant de réorienter les investissements durables vers des activités économiques plus vertueuses. En conséquence de quoi, cette nouvelle orientation des capitaux privés nécessite d’appliquer une réforme systémique du fonctionnement du système de financement de notre économie. Issue de ce plan, la taxonomie constitue la nomenclature européenne des activités économiques considérées comme durables sur le plan environnemental afin d’atteindre cet objectif. Les résultats issus de cette méthode seront inscrits dans un « reporting de durabilité », remplacé par la directive CSRD (Corporate Sustainability Reporting Directive), plus ambitieuse, entrée en vigueur au 1er janvier 2024.

Grâce à cet outil, d’une part, chaque entreprise est incitée à accroître la part « durable » de son chiffre d’affaires, de ses dépenses d’exploitation (OPEX) et d’investissement (CAPEX), et, d’autre part, les acteurs financiers sont incités à accroître la part de leurs financements adossés à la taxonomie.

Quels intérêts pour les entreprises

Si la taxonomie verte peut apparaître comme une contrainte supplémentaire, elle se veut avant tout, comme l’outil d’un capitalisme vertueux dans lequel les interdépendances des acteurs ne seront plus seulement des intérêts financiers mais également des intérêts de durabilité. Bien plus encore que d’afficher publiquement le résultat de son activité considéré comme soutenable, la taxonomie permettra de l’objectiver, d’éviter, autant que faire se peut, le « greenwashing » et de mobiliser des investissements verts – fonds verts, green bonds (obligation verte) émise par des entités publiques ou privées.

Aussi, le CSRD a pour vocation de projeter l’entreprise vers une stratégie d’appréhension de sa durabilité à moyen terme alors même que le DPEF ne repose qu’exclusivement sur la mesure d’indicateurs et ce de manière déclarative. Depuis le 1er janvier 2024, le CSRD impose à toutes les entreprises concernées un cadre précis objectivé et commun constitué par les indicateurs intégrés par la taxonomie verte.

De quelle manière s’applique- t-elle au secteur de l’immobilier ?

La Taxonomie est structurée autour de 6 objectifs environnementaux (à date, seuls, les deux premiers objectifs sont en vigueurs.)

- Atténuation du changement climatique ;

- Adaptation au changement climatique ;

- Utilisation durable et protection des ressources aquatiques et marines ;

- Transition vers une économie circulaire ;

- Prévention et contrôle, de la pollution, protection ;

- Restauration de la biodiversité et des écosystèmes.

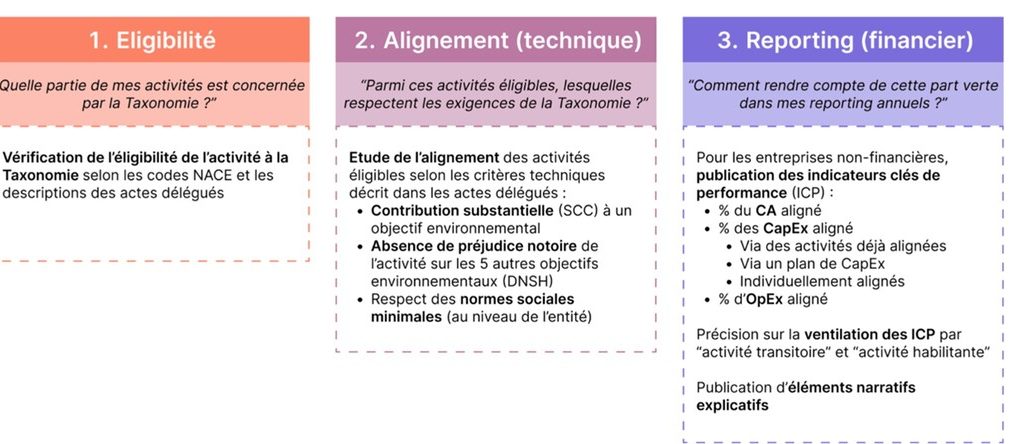

Une activité est éligible et considérée comme durable si elle correspond aux activités identifiées par la taxonomie européenne comme présentant un potentiel important de réalisation des objectifs environnementaux, sans nuire à l’un des autres objectifs et en respectant les normes minimales des droits humains et sociaux.

S’agissant des deux premiers objectifs, pour le secteur de l’immobilier, sept activités ont été identifiées :

- Construction de bâtiments neufs ;

- Rénovation de bâtiments existants ;

- Installation, maintenance et réparation d’équipements favorisant l’efficacité énergétique ;

- Installation, maintenance et réparation de stations de recharge pour véhicules électriques à l’intérieur de bâtiments (et dans des parcs de stationnement annexés à des bâtiments) ;

- Installation, maintenance et réparation d’instruments et de dispositifs de mesure de régulation et de contrôle de la performance énergétique des bâtiments) ;

- Installation, maintenance et réparation de technologies liées aux énergies renouvelables ;

- Acquisition et propriété des bâtiments (gestion de parc immobilier).

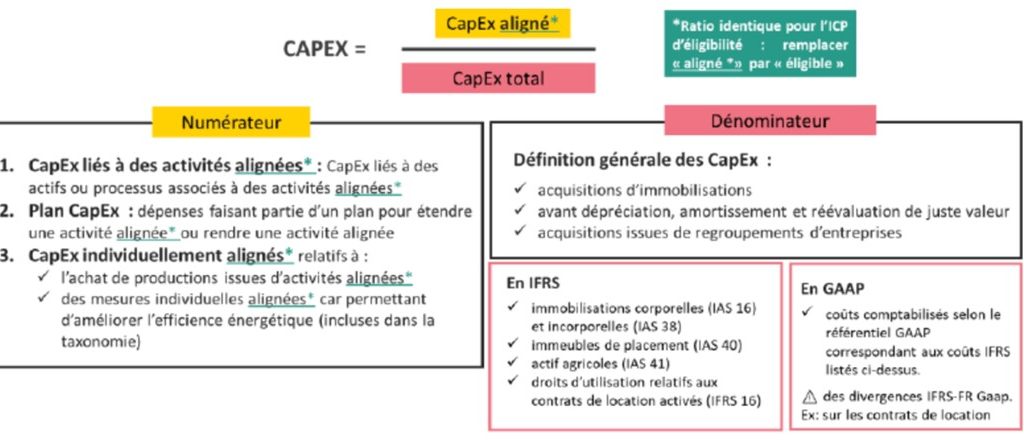

Des conditions sont ensuite à respecter, notamment en fonction de critères d’examen techniques (RE2020, encadrement des débits d’eau pour douches, robinets, limitation des espaces de constructions, valoriser pour leur réemploi 70% des déchets de construction et de démolition … ) précis afin de juger de la conformité et donc de « l’alignement » de l’activité économique. Des indicateurs financiers normés – les indicateurs clés de performances (ICP) – associés à ces activités présentant la part « verte » et/ou éligibles sont calculés sur le pourcentage du CA, les dépenses d’investissement (CAPEX), et les dépenses d’exploitation (OPEX) de manière à être rendus publics.

Prenons le cas d’un bailleur social qui souhaite calculer son CAPEX éligible et aligné et éligible non aligné (exprimés en €). Le CAPEX est, ici, pour faciliter la compréhension réduit aux investissements annuels en Réhabilitation et au Remplacement de composants.

- CAPEX éligible et aligné = Réhabilitation éligibles aligné + Remplacement de composants éligibles et aligné / Réhabilitation et remplacement de composants total. Total Capex éligible aligné = 100 + 80 /Total Capex de la société 500 = 36%

- CAPEX éligible non aligné = Réhabilitation éligible non aligné + remplacements de composants éligibles non aligné / Réhabilitation et remplacements de composants total. Total Capex éligible non aligné 200 + 50/500 = 50%

- Le CAPEX de ce bailleur est de 86 % éligible dont 36 % est éligible aligné et 50% est éligible non aligné et 14 % non éligible.

Ainsi, les entreprises du secteur de l’immobilier de plus de 500 salariés au bilan supérieur à 20 millions d’euros ou au CA supérieur à 40 millions d’euros déjà soumises à la Déclaration de performance extra financière (DPEF)[1] seront tenues, en 2024, de fournir un rapport d’alignement à la taxonomie verte. L’application de cette obligation, pour les autres entreprises, s’effectuera entre 2025 et 2028, par palier, en fonction du CA réalisé, du nombre de salariés ou si l’entreprise est cotée.

Les impacts

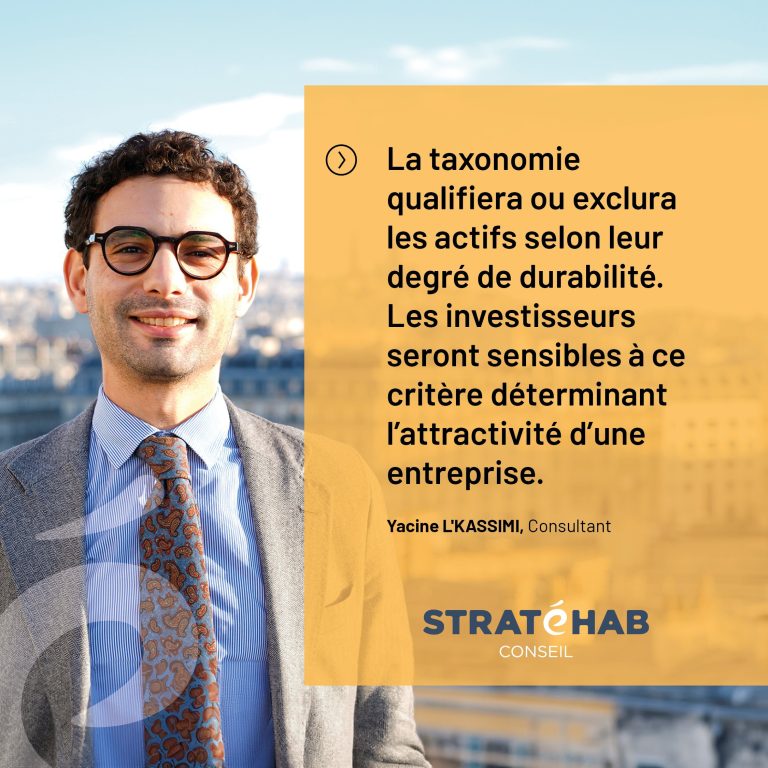

Même si la valeur verte des bâtiments n’est pas encore une réalité, il n’en demeure pas moins que l’ensemble des pouvoirs publics – européen et national -, la sensibilité des ménages pour la performance énergétique (DPE), que l’intérêt des investisseurs institutionnels est de plus en plus marqué par des investissements à impact social et responsable, semblent exprimer une appétence pour ce type d’actifs. Même si la taxonomie est une méthode d’évaluation de l’activité d’une entreprise, les données remontées des entreprises qui produisent des immeubles sont assises sur des opérations. De fait, par extension, la taxonomie qualifiera ou exclura les actifs selon leur degré de durabilité. En tout état cause, les investisseurs seront sensibles à ce critère qui déterminera l’attractivité d’une entreprise.

Pour les propriétaires d’immeubles et/ou les gestionnaire d’actifs, la mise en conformité du parc au standard inscrit dans la loi climat et résilience est une réalité à laquelle ils ne peuvent se soustraire. La taxonomie verte leur offre, sans doute, une possibilité de souscrire à des financements verts qui leur permettront de financer leurs travaux, voire d’augmenter la valeur de leur patrimoine et d’espérer en définitive une plus-value.

***

Si la taxonomie verte semble être une étape capitale vers un verdissement de l’économie réelle, rien ne dit si elle arrivera à être, dans les mêmes proportions, une étape importante de la finance vers une finance durable. En tout état de cause, nul ne peut ignorer la volonté de l’Union Européenne d’aller vers une différenciation franche entre les capitaux durables et les autres.

[1] Le DPEF formalise dans un rapport les conséquences des activités d’une entreprises sur l’ensemble des aspects sociaux, environnementaux, sociétaux ainsi que sur son mode de gouvernance sous forme d’indicateurs clefs de performance. En ce sens, il est complémentaire du Diagnostic de performance financière. Cette directive européenne a été transposée en droit national, en 2017, par les articles L. 225-102-1, et R. 225-104 à R. 225-105-2 du code de commerce